為什么"互聯(lián)網(wǎng)+汽車"這么火?

互聯(lián)網(wǎng)時代下任何行業(yè)的發(fā)展都離不開關(guān)于"場景變現(xiàn)"的討論,如今資本十分熱捧"互聯(lián)網(wǎng)+汽車"的概念,我認為其中最核心的原因在于,傳統(tǒng)汽車行業(yè)與互聯(lián)網(wǎng)相結(jié)合后衍生出來的諸多互聯(lián)網(wǎng)產(chǎn)品能夠滿足越來越多樣化的C端需求以及能夠覆蓋越來越廣的消費場景。

場景變現(xiàn),可理解為通過深耕多種場景并設(shè)計多樣符合消費者需求的產(chǎn)品進行商業(yè)變現(xiàn)的活動。圍繞汽車,根據(jù)商品使用階段我們可劃分為購車前(資訊/比價/社區(qū)論壇等)、購車時(比價/團購/直銷/汽車金融等)、用車時(出行導(dǎo)航/加油/停泊車 等)、用車后(保險/洗車/維修保養(yǎng)等)以及二手車流通(拍賣/競價/檢驗等)五個階段,每階段與互聯(lián)網(wǎng)結(jié)合都不僅更加高效高質(zhì)地滿足了傳統(tǒng)消費需求,更 創(chuàng)造出新的用戶需求。隨著移動互聯(lián)網(wǎng)滲透率的提高,活躍的移動端順勢成為滿足用戶需求、能夠有效變現(xiàn)的新型增長點。

互聯(lián)網(wǎng)如何改造傳統(tǒng)汽車產(chǎn)業(yè)鏈?

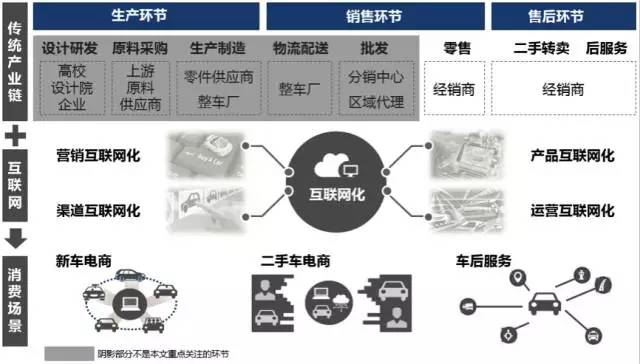

傳統(tǒng)汽車產(chǎn)業(yè)鏈中,由于供應(yīng)鏈前端(如下圖陰影部分所示)過于依賴線下的重資產(chǎn)且參與者不涉及C端用戶,因此互聯(lián)網(wǎng)思維很難為這部分供應(yīng)鏈帶來正向效用,反而是最接近客戶的后端經(jīng)銷商所涉及的零售、二手車轉(zhuǎn)賣和車后服務(wù)等業(yè)務(wù)更早更容易與互聯(lián)網(wǎng)相結(jié)合創(chuàng)造出新的商業(yè)模式。

互聯(lián)網(wǎng)對行業(yè)的改造主要集中在兩點:信息流通效率的提高,以及新渠道的開發(fā)與運營。此前的諸多文章已對這個問題做過很詳盡的分析,此處不再贅述。值得我們關(guān)注的是,發(fā)展到現(xiàn)在為止,傳統(tǒng)汽車產(chǎn)業(yè)鏈經(jīng)過互聯(lián)網(wǎng)的改造后,陣營林立的新車電商和模式多樣的二手車電商通過互聯(lián)網(wǎng)進行信息整合優(yōu)化了消費者的購車換車流程,讓消費者更方便地擁有車,而諸多汽車后市場服務(wù)O2O企業(yè)則通過互聯(lián)網(wǎng)對接不同的服務(wù)提供商和需求方,方便車主購車后的各類服務(wù)消費。

目前互聯(lián)網(wǎng)+汽車行業(yè)的發(fā)展已然滲透進to C端的各大消費體驗場景,同時to B端的服務(wù)場景也在不斷地被挖掘。接下來我們就對這三類消費場景做更加深入的研究與探討。

新車電商

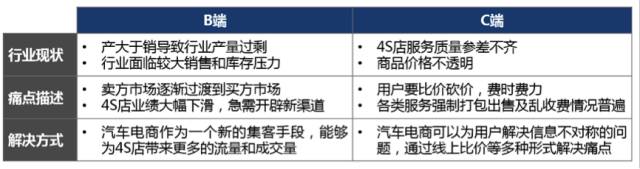

在傳統(tǒng)的汽車行業(yè)中,多方面商業(yè)痛點的存在給汽車電商帶來可觀的發(fā)展機遇。如下圖所示,針對B端和C端的不同痛點,汽車電商都能夠以創(chuàng)新的方式解決痛點,在互聯(lián)網(wǎng)的支持下創(chuàng)造出新的商業(yè)價值。

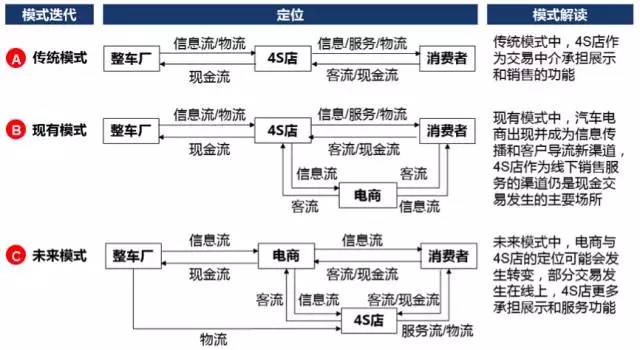

目前,新車電商扮演的還只是一個營銷、集客和引流的渠道。但是如下圖所示,未來新車電商的發(fā)展模式還有很大的想象空間。不過值得注意的是,汽車產(chǎn)品的特殊性和售后服務(wù)的重要性決定汽車電商缺乏獨立生存的基礎(chǔ),始終需要實體渠道為消費者提供選車、試駕、上牌、保養(yǎng)、維修等一系列無法在網(wǎng)上提供的服務(wù),即線下門店對于新車交易不僅僅是銷售渠道更是服務(wù)渠道。

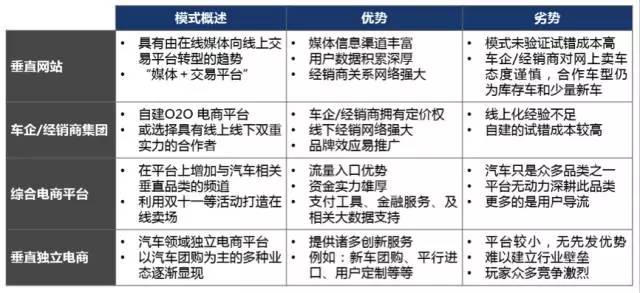

目前,新車電商已經(jīng)步入發(fā)展啟動期,如下圖所示,整個市場也呈現(xiàn)出四大陣營角逐新車電商的格局:

縱觀四大陣營的發(fā)展模式,雖然模式迥異,但各有優(yōu)劣:

經(jīng)過分析,我們可以發(fā)現(xiàn),新車電商大部分仍停留在線上線下的信息交互、用戶導(dǎo)流和交易撮合,成熟的盈利模式仍有待探索。

從未來發(fā)展的角度來看,筆者認為較為理想的模式是全電商模式,即汽車電商平臺通過汽車團購等多種業(yè)態(tài)從整車廠拿車,切入在線交易環(huán)節(jié),車后服務(wù)提供等環(huán)節(jié)與4S店合作,售后將用戶再次導(dǎo)流至平臺促進社區(qū)交流,在不打擊經(jīng)銷商與整車廠利益的同時,打造汽車生活生態(tài)圈。

二手車電商

近年來,年輕消費者已經(jīng)成為汽車購買的主力軍,對于他們來講,汽車不再是資產(chǎn)而更多的是代步工具和消耗品,伴隨著消費者經(jīng)濟生活水平的提高和現(xiàn)代消費觀念的轉(zhuǎn)變,二手車市場得到了迅猛發(fā)展,也吸引了越來越多的創(chuàng)業(yè)者和投資者的駐足。目前,我國二手車市場發(fā)展尚處早期,未來仍舊有很大的發(fā)展空間。

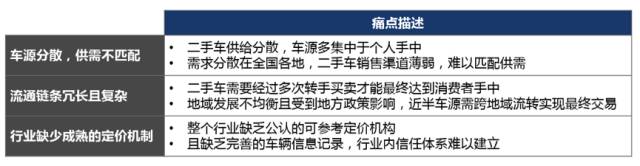

縱觀傳統(tǒng)二手車產(chǎn)業(yè)鏈,三大行業(yè)痛點困擾著整個行業(yè)的發(fā)展:

但是隨著移動互聯(lián)的發(fā)展,基于互聯(lián)網(wǎng)的中國二手車市場呈現(xiàn)出新的生機,如下圖所示,眾多二手車電商都在探索著不同的發(fā)展模式。

在此我們主要分析上圖中大家所熟知的C2C、C/B2B、B2C模式,究竟這些模式到底都是怎么玩的,優(yōu)劣勢分別是什么,請看下面兩張對比表格:

通過對比三種模式,我們可以發(fā)現(xiàn),二手車電商始終圍繞著車源和客源兩大要素變換著各種商業(yè)模式。究竟在車源和客源分散程度都很高的二手車領(lǐng)域會跑出什么模式,筆者經(jīng)過采訪諸多業(yè)內(nèi)專家,總結(jié)出以下觀點供大家參考--短期內(nèi),國內(nèi)二手車市場依然是賣方市場,得車源者得天下,2B模式優(yōu)勢更為明顯;而長期看來,二手車將逐步轉(zhuǎn)為買方市場,得客源者得天下,2C模式的優(yōu)勢將凸顯出來。

車后服務(wù)

根據(jù)中國汽車工業(yè)協(xié)會的資料顯示,受我國乘用車存量不斷增長、保有汽車車齡結(jié)構(gòu)老齡化明顯等因素影響,我國汽車后市場規(guī)模激增,潛力如此之大的細分市場自然讓不少創(chuàng)業(yè)團隊和投資人蠢蠢欲動。目前,按照市場上諸多車后企業(yè)的發(fā)展現(xiàn)狀來看,汽車后市場主要分為五大領(lǐng)域,如下圖所示:車主服務(wù)、洗車服務(wù)、維修保養(yǎng)服務(wù)以及汽車金融、電商銷售平臺等。

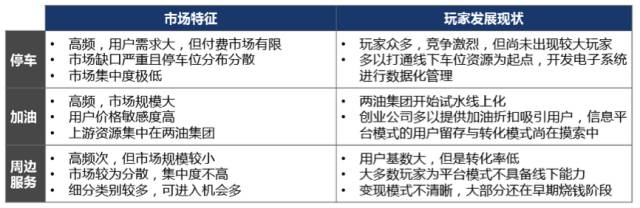

下面,我們按用戶消費頻次從高到低的順序重點分析一下車主服務(wù)、洗車和維修保養(yǎng)三個領(lǐng)域。(由于汽車金融涉及諸多金融專業(yè)知識、配件銷售平臺也偏向電商業(yè)務(wù),這兩個領(lǐng)域不在我們重點討論范圍)首先,我們來看被我們大多人忽視的但卻是最高頻的車主服務(wù)領(lǐng)域,這其中包括停車代泊、加油及其他周邊服務(wù)。如下圖所示,經(jīng)過分析市場特征和領(lǐng)域發(fā)展現(xiàn)狀我們可以發(fā)現(xiàn),其雖然潛力不小但發(fā)展模式仍有待考察和驗證:

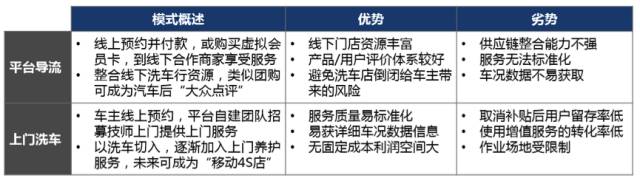

其次,我們看洗車行業(yè),洗車服務(wù)門檻較低,其本身很少作為獨立經(jīng)營的實體存在,目前的創(chuàng)業(yè)公司都在燒錢吸引用戶,很難形成粘性并向高門檻的維修保養(yǎng)服務(wù)轉(zhuǎn)化,因此經(jīng)常作為高利潤服務(wù)的附加服務(wù)或者入口服務(wù)而存在。互聯(lián)網(wǎng)洗車行業(yè)隨著行業(yè)的發(fā)展出現(xiàn)了如下圖兩種比較主流的模式:

不管哪種模式,由于上門服務(wù)本身質(zhì)量難保障、客單價很低、邊際成本也較高,因此上門洗車即使有省時方便等優(yōu)勢,也很難發(fā)展成一塊獨立業(yè)務(wù),更多的只是被當作APP拉新入口來做。

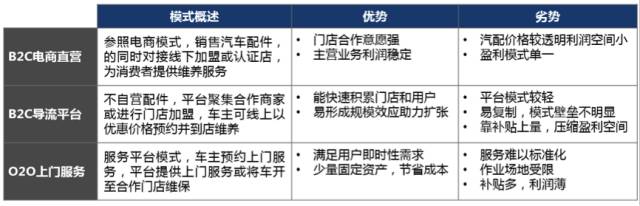

最后,我們再來看目前最活躍的維修保養(yǎng)領(lǐng)域。該領(lǐng)域之所以被投資人所重點關(guān)注,是因為:一方面,行業(yè)毛利高,線上化程度低,若與互聯(lián)網(wǎng)結(jié)合進一步降低渠道獲客成本,能產(chǎn)生獨立的商業(yè)模式;另一方面,該市場規(guī)模近6000億,盤子夠大,機會夠多,且該行業(yè)進入門檻較高,玩家分散,尚未出現(xiàn)領(lǐng)軍企業(yè)。目前,市場上由于對供應(yīng)商、線下店、消費者三者資源組織的方式不同,維養(yǎng)O2O平臺已演化出三種模式:

綜合以上三大塊重點討論內(nèi)容,筆者認為,不管是以加油、洗車還是維養(yǎng)作為入口切入都可以在短時間內(nèi)通過補貼上量,但是想由此接入更多的后市場服務(wù)則需要面對持續(xù)補貼燒錢維持用戶留存和相關(guān)增值服務(wù)使用轉(zhuǎn)化率低下的問題。其中筆者最看好的是車主服務(wù)這個領(lǐng)域,洗車客單價低而維養(yǎng)頻次低的現(xiàn)實情況會導(dǎo)致這兩個領(lǐng)域很多公司會被迫進入掛羊頭賣狗肉的商業(yè)模式(譬如推銷保險或貸款)。無論如何,想要在車后領(lǐng)域做出一個賺錢的生意還需不斷地探索和實踐。

互聯(lián)網(wǎng)+汽車的終局?

總結(jié)目前互聯(lián)網(wǎng)+汽車的發(fā)展,雖然我們看到互聯(lián)網(wǎng)巨頭紛紛涉足與車相關(guān)的業(yè)務(wù),或者一些領(lǐng)域已經(jīng)出現(xiàn)了領(lǐng)先玩家,但這些在傳統(tǒng)汽車行業(yè)的基礎(chǔ)之上所做出的互聯(lián)網(wǎng)嘗試才僅僅是個開始,所謂的巨頭和領(lǐng)先玩家在各自的細分領(lǐng)域所占的市場份額依舊很小,對于整個汽車行業(yè)的影響尚沒有輿論所展現(xiàn)的那么大。

深究其原因,有兩點值得一提:一方面,汽車行業(yè)是一個非常非常傳統(tǒng)的行業(yè),任何互聯(lián)網(wǎng)+的嘗試都離不開線下實體店的落地支持,這就讓創(chuàng)業(yè)者在試水互聯(lián)網(wǎng)+汽車的時候要面臨線上線下相結(jié)合的多線作戰(zhàn)局面,而目前大多數(shù)互聯(lián)網(wǎng)+汽車的項目并沒有從根本上解決行業(yè)痛點,沒有創(chuàng)造新的價值,更多的是在服務(wù)上利用互聯(lián)網(wǎng)做一些改良;另一方面,由于我國傳統(tǒng)汽車行業(yè)非常分散,舉經(jīng)銷商的例子來說,即使是根基深厚的TOP25經(jīng)銷商經(jīng)過多年的打拼和積累也只占據(jù)20%不到的市場份額,因此,如果互聯(lián)網(wǎng)想要對汽車行業(yè)有所"顛覆",還有很長的路要走。

汽車領(lǐng)域的發(fā)展空間潛力巨大,以上這些還只是筆者基于產(chǎn)業(yè)現(xiàn)狀的一些粗淺觀點。未來互聯(lián)網(wǎng)終究會以怎樣的形式改造傳統(tǒng)汽車行業(yè),我們還需拭目以待。

(聯(lián)合作者:真格基金楊晏慈,專注行業(yè)研究,內(nèi)容涉及汽車、生鮮電商、海淘等諸多領(lǐng)域。)