(圖片來源:壹圖網(wǎng))

8月5日人民幣兌美元離岸匯率一天之內(nèi)最高升至7.11的水平,在岸人民幣匯率也觸頂7.04,突破長期以來匯率貶值的下限。于人民幣本身而言,破七意味著匯率浮動(dòng)迎來歷史新區(qū)間,匯率也將成為緩沖外部市場壓力、輔助經(jīng)濟(jì)增長的有效工具。此次匯率破七,我們依然看漲中國。

聞“7”不必變色

從市場供需層面來看,“破七”實(shí)際上早有預(yù)期。實(shí)際上,在人民幣突破關(guān)口7之前已有較強(qiáng)的貶值動(dòng)力,八月初,人民幣對美元在岸匯率已經(jīng)連續(xù)兩日累計(jì)貶值0.9%。

此次匯率跌破7的水平打破的僅僅是是民眾的心理門檻,廣大投資者還需從供需角度理解人民幣價(jià)格,固守一個(gè)整數(shù)水平作為評價(jià)匯率波動(dòng)的標(biāo)準(zhǔn)并不合理。正如央行表示,“7”像是水庫的水位,漲落隨市場變化而定,當(dāng)前“破七”屬于正常波動(dòng)。我國外匯儲(chǔ)備充裕,對于穩(wěn)定人民幣的價(jià)值是有能力、有經(jīng)驗(yàn)、有信心的,而并非缺乏調(diào)節(jié)能力。

我們看漲中國,首先看漲的是對人民幣的信心,這包括人民幣自身價(jià)值的穩(wěn)健與更合理的浮動(dòng)模式,其次是在背后起支撐作用的、中國經(jīng)濟(jì)向好的基本面。

首先,雖然人民幣對美元匯率貶值,但并未說明人民幣整體走弱,人民幣兌一籃子貨幣持續(xù)保持穩(wěn)定和強(qiáng)勢。同時(shí),“破”七正是我國匯率浮動(dòng)韌性增強(qiáng)的表現(xiàn),不僅將匯率下行區(qū)間擴(kuò)大,同時(shí)預(yù)示人民幣價(jià)值未來雙向波動(dòng)的可能性增強(qiáng)。另一方面的啟示是,人民幣的雙邊匯兌關(guān)系將逐漸替代與美元掛鉤的價(jià)值評價(jià)體系,總體來看,這是人民幣在國際化道路上取得的進(jìn)步,更廣闊的市場自然會(huì)要求人民幣價(jià)格波動(dòng)還需更靈活、更敏感,未來匯率走勢應(yīng)該是朝著市場理性的角度浮動(dòng)的。

其次,央行在“破”七當(dāng)日強(qiáng)調(diào)“人民幣匯率完全能夠在合理均衡水平上保持穩(wěn)定”,近期經(jīng)濟(jì)基本面的利好因素將成為匯率的強(qiáng)勁支撐,使人民幣匯率的韌性進(jìn)一步增強(qiáng)。

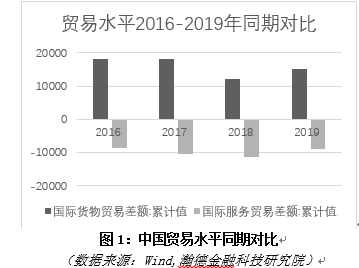

具體來看,上半年,我國貨物貿(mào)易順差較2018年有大幅上升,總體達(dá)到920.44億美元,保持在近年高位增長的區(qū)間,而國際服務(wù)貿(mào)易逆差也較過去兩年有所改善,穩(wěn)健的外部需求將有力支撐匯率水平(如圖1所示)。結(jié)合國內(nèi)宏觀表現(xiàn),國內(nèi)GDP未來有望回升,向好的增長環(huán)境將成為支持匯率企穩(wěn)的有力背景。

不應(yīng)失去對人民幣強(qiáng)勢貨幣的信心

央行已發(fā)文聲明中國實(shí)施的是以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動(dòng)匯率制度,舉證國際貨幣基金組織對于人民幣匯率符合基本面的判斷,據(jù)歷史數(shù)據(jù)顯示,05年至今,人民幣名義有效匯率升值38%,是全球范圍內(nèi)升值幅度最大的貨幣之一。

同樣是在匯率破七的第二天,人民幣匯率繼續(xù)釋放貶值壓力,央行遂祭出離岸央票,將于8月14日發(fā)行總量為300億元的央行票據(jù),刺激匯率回升。事實(shí)上,聯(lián)系匯率破七來看,一方面匯率下行交由市場供需決定,另一方面央票發(fā)行將成為調(diào)節(jié)市場情緒的有力工具,這一收一放正是表明增強(qiáng)匯率自由浮動(dòng)的能力才是發(fā)展的主旋律。

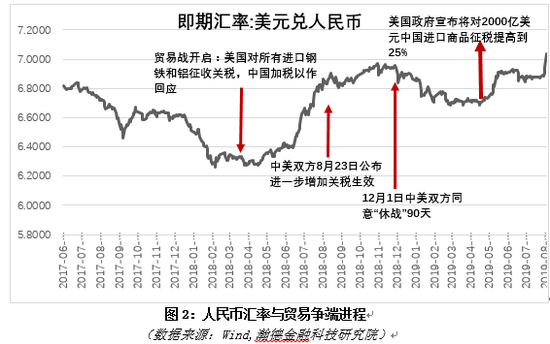

貶值當(dāng)天央行已及時(shí)表示人民幣貶值并非意在扶持出口的競爭性貶值,人民幣匯率波動(dòng)反應(yīng)的是人民幣的國際性需求。如圖2所示,此次貶值不過是順勢波動(dòng),不應(yīng)失去對人民幣強(qiáng)勢貨幣的信心。

此次匯率下跌對兩國經(jīng)濟(jì)影響大不相同。對國內(nèi)形勢而言,短期內(nèi)增加出口企業(yè)與跨境投資的競爭力,給予國內(nèi)企業(yè)一定緩沖保護(hù)。匯率突破關(guān)口“7”已通過預(yù)期表現(xiàn)在進(jìn)出口價(jià)格上,蛋白粕與油脂一天之內(nèi)已大幅收漲,貶值導(dǎo)致進(jìn)口大豆成本預(yù)期上升。對美方而言形勢或更嚴(yán)峻,2018年也是1971年以來各國央行對于黃金需求最強(qiáng)烈的年分,美元儲(chǔ)備貨幣的地位已逐漸動(dòng)搖,此次美元相對人民幣升值將對美元繼續(xù)施加壓力,引導(dǎo)全球資金流出美債。此外,美國經(jīng)濟(jì)也已步入放緩階段,投資、出口處于下行趨勢,雖然上周美聯(lián)儲(chǔ)降息將在一定程度上維持經(jīng)濟(jì)增長,但美國仍需在下一波衰退期來臨前做好準(zhǔn)備。

從我國結(jié)構(gòu)來看,貶值對不同行業(yè)的影響各不相同,此次匯率沖擊有望協(xié)助我國各行業(yè)企業(yè)調(diào)整自身結(jié)構(gòu),增強(qiáng)抵御金融風(fēng)險(xiǎn)的能力。首先,我國對于全球貿(mào)易比重的貢獻(xiàn)與日俱增,且我國貿(mào)易結(jié)構(gòu)較為多元,這是應(yīng)對風(fēng)險(xiǎn)事件的大前提。具體來看,紡織服裝等出口導(dǎo)向型企業(yè)將從之前的升值壓力中解脫出來,享受貶值帶來的出口利好,統(tǒng)計(jì)數(shù)據(jù)顯示,人民幣每貶值1%,紡織服裝業(yè)預(yù)計(jì)銷售利潤率將上升2%-6%。而對于積累了較多美元債券的企業(yè),如航空公司,將會(huì)遭受匯兌損失,此前由于新租賃準(zhǔn)則,航空公司的負(fù)債規(guī)模已在表內(nèi)占比有所擴(kuò)張,此輪貶值或?qū)⑦M(jìn)一步加重企業(yè)負(fù)擔(dān)。各行業(yè)企業(yè)應(yīng)做好準(zhǔn)備,充分評估此次貶值的長短期效應(yīng)。

全球市場回應(yīng)幾何?

資產(chǎn)市場方面,全球避險(xiǎn)情緒加重。當(dāng)期離岸人民幣對在岸人民幣的基差進(jìn)一步擴(kuò)大,接連拋售風(fēng)險(xiǎn)資產(chǎn)造成資產(chǎn)價(jià)格下跌,股市、工業(yè)品期貨當(dāng)風(fēng)險(xiǎn)資產(chǎn)紛紛走弱,以人民幣計(jì)價(jià)的黃金價(jià)格大幅上漲,黃金、債券等避險(xiǎn)資產(chǎn)逐漸受到短期青睞。

放眼全球資本市場,貶值后兩天內(nèi)全球多地出現(xiàn)股市下跌。亞洲股市大幅走低,韓國市場股匯債遭遇三殺,日本股市目前重挫超越2%。美股市場三大股指均大幅下跌,背后原因一方面源自市場的悲觀預(yù)期,另一方面仍受制于降息利好出清后的情形,美股如何應(yīng)對回調(diào)壓力也存在風(fēng)險(xiǎn)。

A股下跌但短期影響有限。貶值當(dāng)日,A股主要股指普跌,上證綜指下跌1.62%。經(jīng)濟(jì)狀況會(huì)同時(shí)反應(yīng)在匯率與股市方面,此次匯率下跌并非由于經(jīng)濟(jì)基本面本身下行,因此股市短期內(nèi)雖然下行但總體下行區(qū)間有限。同時(shí),匯率貶值導(dǎo)致資產(chǎn)價(jià)格下跌,吸引外資流入中國資本市場,短期利空的情緒因素消退之后,股市的估值水平較低,資金將重流股票市場。當(dāng)前,A股對國債的估值優(yōu)勢非常明顯。

債券市場,10年期國債期貨達(dá)到99元關(guān)口,自2016年底以來達(dá)到新高,現(xiàn)券市場上,10年期國債活躍券成交利率也逼近三年來的低位。貶值利好債券市場的同時(shí),應(yīng)關(guān)注資本是否大量流出。引發(fā)資本外流的是貶值預(yù)期,如果貶值水平到位、貶值預(yù)期消除為零,則預(yù)期將不再引發(fā)資本外流,此次人民幣貶值釋放了一定的貶值預(yù)期,減少了資本外流的動(dòng)機(jī)。其次,人民幣匯率不具備大幅貶值的經(jīng)濟(jì)基礎(chǔ),不必?fù)?dān)心人民幣在市場供求作用下出現(xiàn)過度貶值。如果貶值并未造成未來資本大幅流出,長期來看將利好股價(jià)回升。