機器人正以超常的速度走進人類生活的各個方面,大到從事危難險重和精密制造的工業機器人,小到如同膠囊大小的醫用機器人,更有走進千家萬戶的教育和陪伴機器人。可以想見,未來機器人對人類生活的滲透越來越廣泛,人與機器人的關系將越來越緊密。

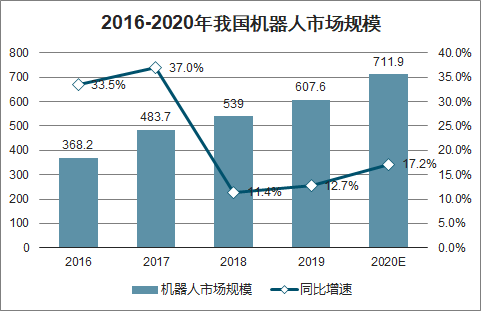

近幾年,中國機器人市場高速增長,2016年我國機器人市場銷售規模為368.2億元;2017年增長37%,達到483.7億元;2020年中國機器人的營業收入首次突破1000億大關。中國機器人市場銷售規模過去5年年均增長達到34.2%

據國際機器人聯盟(IFR)發布的報告稱,全球機器人市場的年銷售額由2016年的915億美元增加至2020年的1880億美元。中國是目前全球規模最大、增長最快的機器人市場。該聯聯盟發布的《新世界機器人工業機器人2020》報告顯示,目前中國工廠有78.3萬臺工業機器人在運行,同比增長21%。

工業自動化和智能化正催生著越來越大的工業機器人市場。來自國家統計局的數據顯示,去年,中國工業機器人銷售237068(套) 同比增長19.1 %。2013年起,我國已連續8年成為全球最大工業機器人消費市場,目前占全球約39.2%的市場份額。 國內機器人密度在2019年已經達到了每萬名員工187臺,超過了全球113臺的平均水平。

但是,中國工業機器人的七成來自外國機器人公司,這正是中國工業機器人產業的痛點所在。目前,中國機器人產業集群呈現出企業數量多、主要布局于中低端、企業效益相對低下等特點,龍頭企業規模小、核心零部件國產化率不高、利潤薄弱、大而不強成為制約中國工業機器人產業在國際市場競爭力的瓶頸。

機器人產業源自西方發達國家,自上世紀40-50年代開始萌芽,在60-70年代進入簡單機器人的初級階段,在80-90年代得以快速發展,進入新世紀機器人開始廣泛進入工業領域,近幾年則開始轉型全面進入機器人的全智能化時期。人們習慣將全球工業機器人產業的4家龍頭企業叫作"四大家族",包括日本的發那科(FANUC )、德國的庫卡(KUKA)、瑞士的ABB、日本的安川電機(Yaskawa Electric),這4家世界機器人巨頭生產的機器人占全球總產量的近50%。

中國機器人發展起步較晚,上世紀80年代初始研究,從國家“863計劃”開始跟蹤世界機器人技術,到上世紀90年代相繼攻關出一批焊接、裝配、噴漆、切割、搬運、包裝碼垛等各種用途的工業機器人和特種機器人。進入新世紀中國機器人產業進入發展的快車道,規劃并實施了一批機器人重點工程,在全國各地涌現出一批機器人產業化基地,中國機器人產業的出現了后來居上趕超西方國家的良好局面。

中國政府對機器人產業發展呵護有加,十多年來,先后推出了一系列扶持政策。包括《國家中長期科學和技術發展規劃綱要(2006-2020年)》,國家“863”計劃、2015年出臺的《中國制造2025》、《機器人產業發展規劃(2016-2020年)》、《促進新一代人工智能產業發展三年行動計劃(2018-2020)》、《機器人行業白皮書》、“工業強基工程”等規劃和政策文件,均對機器人產業提出了發展方向、重點突破領域和具體政策扶持,對機器人產業發展起到了巨大推動作用。

中國機器人產業主要布局在長三角地區的上海、浙江、江蘇、珠三角地區的深圳、廣州、京津冀地區、東北地區的哈爾濱、沈陽等地區,全國機器人產業園區超過60個。包括中國科學院沈陽自動化研究所、上海交大機器人研究所研、機器人技術與系統國家重點實驗室、德宇航-哈工大(HIT/DLR)聯合機器人實驗室等一批科研機構成為中國機器人研究的生力軍。由社會科學文獻出版社出版的《機器人產業藍皮書:中國機器人產業發展報告(2020-2021)》顯示,截至2019年底,中國受理機器人相關專利總量為162485件,占全球已公開的機器人相關專利申請總量的44%,中國人工智能技術專利申請總量首次超過美國,成為全球申請數量最多的國家。

中國作為機器人產業的追趕者與發達國家晚了30多年,在關鍵零部件和系統軟件上要后來居上還要付出巨大的努力。

目前,機器人的核心零部件主要包括伺服電機、控制器、減速器三大關鍵零部件主要依賴進口。由此形成了中國機器人企業在中低端市場惡性競爭,而利潤豐厚的端市場被全球機器人龍頭企業所獨享。

從用途上分類,機器人分為工業機器人、服務機器人以及特種機器人三類。目前,中國的工業機器人普及度最高,占比達到66%以上;服務機器人占比25%;特種機器人占比為9%左右。

來自中國電子學會的報告顯示,預計2021年全球機器人市場規模將達到365.1億美元,2013-2021年年均復合增速為12%。近年來,服務機器人市場擴張迅猛速。2013-2021年全球服務機器人銷售額年均復合增長率為19.2%,預計2021年所占比重將達到36%。

中國在機器視覺和智能語音等人工智能領域技術創新突破正拉動服務機器人市場快速增長,使行業發展整體進入世界第一方陣,在智能工業機器人領域,中外已經處于同一起跑線上。資料顯示,2016-2020年中我國服務機器人市場規模增速均維持在30%以上。預計2021年,中國服務機器人市場規模將達到38.6億美元,約占全球市場的近30%。

智能機器人具有更強大的邏輯分析能力和解決問題的能力,五花八門的機器人越來越智能化,不僅可以進行復雜的人機交流,具有更強大的模仿人或動物的動作,或者替代人類去做危險的工作,在人機交互、語言翻譯、智能計算、疾病分析判斷、形象識別、信息儲存整理、工業設計、甚至繪畫和書法的藝術創作均可以通過機器人來完成。可以說,機器人在智能方面正日新月異,在替代人類、模仿人類乃至超越人類方面已經具有了無限可能性。

專家認為,“十四五”期間,隨著中國5G、人工智能、云計算等“新基建”發展速度進一步加快,必定為中國服務機器人行業發展帶來新的機遇。中國科學家正在加緊研發依托互聯網和大數據的5G機器人、高智能機器人視覺系統、具有人工智能的醫療診斷機器人、群體智能機器人、5G商用測繪制圖機器人、深度學習人工智能機器人、人機交互教學機器人、藝術創作機器人、高性能倉儲機器人等,中國在服務機器人領域正實現彎道超車,并在全產業鏈具備全球競爭優勢,未來有望成為全球服務機器人領域的領導者。

中國機器人產業長期發展趨勢依然強勁,“十四五”時期中國機器人產業將伴隨著新的科技革命和產業調整進入成熟發展期,在國家的智能化轉型中扮演更重要的角色。