新世紀的能源革命正如火如荼,作為新能源重要支撐的中國風電產業正以超高速增長成為全球風電的引領者。

如今,從中國北部的新疆、青海、甘肅到內蒙古等地的戈壁、草原、沙漠分布著一批大型陸上風電基地,而中國東部和南部沿海的遼寧、山東、江蘇、福建、廣東一批大型海上風電基地則正在加緊建設,風電作為清潔能源在中國的能源結構調整中正扮演著越來越重要的角色。

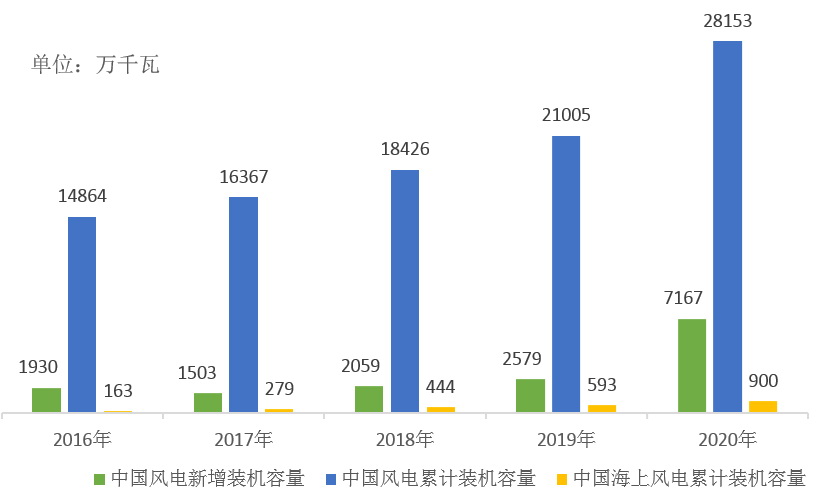

僅12月份以來中國沿海就有4個大型海上風電項目并網發電,每年可提供清潔能源193億度。12月17日,國家能源局發布消息稱,2020年我國風電新增發電裝機容量7167萬千瓦,年發電量達到4600多億千瓦時。截止到2021年11月,中國風力發電裝機容量達到30486萬千瓦,今年新增發電裝機容量同比增長29.0%,前11個月累計發電5066.1億千瓦時,風電是新能源領域發展最快的板塊。預計2021年底中國風電裝機容量將達到36891萬千瓦。

1986年,中國第一座風電場馬蘭風力發電廠在山東半島最東端的榮成市建成并網發電,平均年發電量僅為26萬千瓦時。從25年前的試水風電到今天的世界第一,中國的風電增長了1150多倍。特別是近十年間,中國風電走入發展快車道,實現爆發式增長,已連續12年穩居全球第一,目前中國的風電裝機容量是2020年底歐盟風電總裝機的1.4倍、美國的2.6倍。

中國幅員遼闊,特別是“三北”地區有著不可多得的風能資源,而1800O多公里的海岸線和5000多個島嶼,更可謂風能資源寶庫。據有關機構測算,中國可開發利用的風能儲量約14億千瓦。其中,僅海上的風能儲量就超過8億千瓦。目前,已經開發的風能資源僅為資源儲量的8%左右。由此,中國在實現“碳達峰”、“碳中和”的征程中,將高度依賴發展風電這一新能源路徑。

正是風電在國家能源革命進程中的特殊地位,國家對風電發展可謂呵護有加,先后出臺了一系列推動風電產業發展的政策和法律法規,為風電發展清除政策障礙,提供稅收減免和上網政策補貼,為這一產業的高速發展創造了越來越好的軟硬環境。2005年國家頒布了《可再生能源法》、2016年推出《風電發展“十三五”規劃》、2019年推出《關于完善風電上網電價政策的通知》、2020年推出《關于促進非水可再生能源發電健康發展的若干意見》、2021年推出《可再生能源電價附加補助資金管理辦法》等。這一系列產業政策法規和調控手段,使得整個風電產業風生水起,從無到有,從小到大,中國風電產業在追趕國外先進水平的征途上實現了彎道超車。

據全球風能理事會(GWEC)發布的《全球風電發展報告》顯示,中國風電累計裝機容量居世界首位,占比超過35%。目前,中國陸上風電產業主要集中在風力資源豐富的西北、東北、華北和華東地區,海上風電主要集中的東南沿海地區。

“十三五”期間,全國風電爆發式增長,風電建設投資超過7000億元,2020年風電投資完成額達2618億元,同比增長70.55%。提前1年完成了國家“十三五”規劃的累計并網裝機容量達到2.1 億千瓦的目標。到2020年底,全國風電機組累計裝機臺數超過15萬臺,風電累計裝機28153萬千瓦,同比增長34.6%。其中陸上風電累計裝機2.71億千瓦、海上風電累計裝機約900萬千瓦。據國家能源局新能源和可再生能源司副司長任育之介紹,“十四五”期間國家風電行業發展將比“十三五”更快更好,將加快推進“三北”地區陸上大型風電基地建設和規模化外送,同時推動近海規模化風電基地發展,推出一批深遠海風電示范項目,堅持陸上風電與海上風電并舉,集中式與分散式協調發展,電力本地消納與超高壓遠距離輸送相結合。按照規劃,今年全國風電、光伏發電發電量占全社會用電量的比重達到11%左右,后續逐年提高,到2025年達到16.5%左右。

目前,中國已經建成一批千萬瓦級別的大型風力發電廠,蒙東與蒙西的風電裝機總容量已達2557萬千瓦,是中國最大的風力發電場之一。新疆哈密風電基地風電裝機容量也達1098萬千瓦。甘肅酒泉風電基地到“十四五”末裝機容量將達到2000萬千瓦。

全國各省市都推出了中長期風電發展規劃。山東省利用海岸線長的優勢,加快打造千萬瓦級海上風電基地,正在加快實施渤海灣中部890萬千瓦、半島南部680萬千瓦、半島北部30萬千瓦三大海上風電基地,魯北鹽堿灘涂地千萬千瓦級風光儲輸一體化基地。預計到2025年,風電裝機規模達到2500萬千瓦。江蘇省“十四五”海上風電規劃建設28個項目,規模達到909萬千瓦。廣東省著力推進近海深水區風電項目規模化開發,并積極探索深遠海浮式海上風電場建設,打造粵東千萬千瓦級基地,加快形成產值超千億元海上風電產業集群。

由于陸上和海上風電規模化、風機大型化的發展,以及技術不斷進步,風力發電成本呈不斷下降趨勢。預計到2022年,陸上風電基本實現平價上網,預計到2025年陸上高、中、低風速地區的度電成本將分別降至0.1元、0.2元和0.3元,近海和深遠海風電度電成本將分別降至0.4元和0.5元,風力發電成本的不斷下降將對風電產業發展起到巨大的支撐作用。

值得注意的是,由于目前的“三北”風電基地遠離經濟發達地區,風電棄電現象時有發生,2020年,全國棄風電量約166億千瓦時,全國平均棄風率3%,新疆、蒙西、甘肅等地棄風率相對較高,分別達到10.3%、7%和6.4%。相信,隨著中國一大批遠距離送電的特高壓項目的建設,棄電現象終將得以克服。

風電開發運營商多為大型發電集團,包括國電、大唐、華能、華電、中海油、中廣核、華潤電力、三峽集團和中電投,這些企業成為風電開發的佼佼者。全球前十大風電運營商當中,中國企業占據了6家。

中國風電的超高速發展,為風機產業帶來絕佳機遇。目前,中國是世界第一大風電整機裝備生產國,產量占全球的一半以上,形成了完整的具有領先水平和全球競爭力的風電產業鏈和供應鏈。包括上海電氣、金風科技、龍源電力、遠景能源和明陽智能等風電主機廠成為全球風力發電主要設備供應商。中國企業生產的11MW海上大型風機成為海內外市場的槍手設備。據統計,截至2021年上半年全國風力發電機組出口量為22956臺,同比增長35.07%。

伴隨著全球各國“碳達峰”和“碳中和”進程的加快,風力發電將有更大的發展空間,迎來發展的“黃金時代”。根據《“十四五”規劃和2035年遠景目標綱要》,“十四五”期間我國將建設九大大型清潔能源基地,無疑風電將在國家能源革命的進程扮演更重要的角色。據預測,未來十年風電年均新增裝機將不低于5000萬千瓦,到2030年裝機將達到8億千瓦,2060年達到30億千瓦。